Faux RIB : un notaire condamné, les banques exonérées — ce que change le jugement du 25 mars 2026

TJ Paris 25 mars 2026 : un notaire supporte 70 % du préjudice d'une fraude au faux RIB, les banques sont exonérées. Pourquoi l'email n'est plus un canal acceptable.

En mars 2026, un notaire a été condamné à supporter 48 025 € d’une fraude au faux RIB

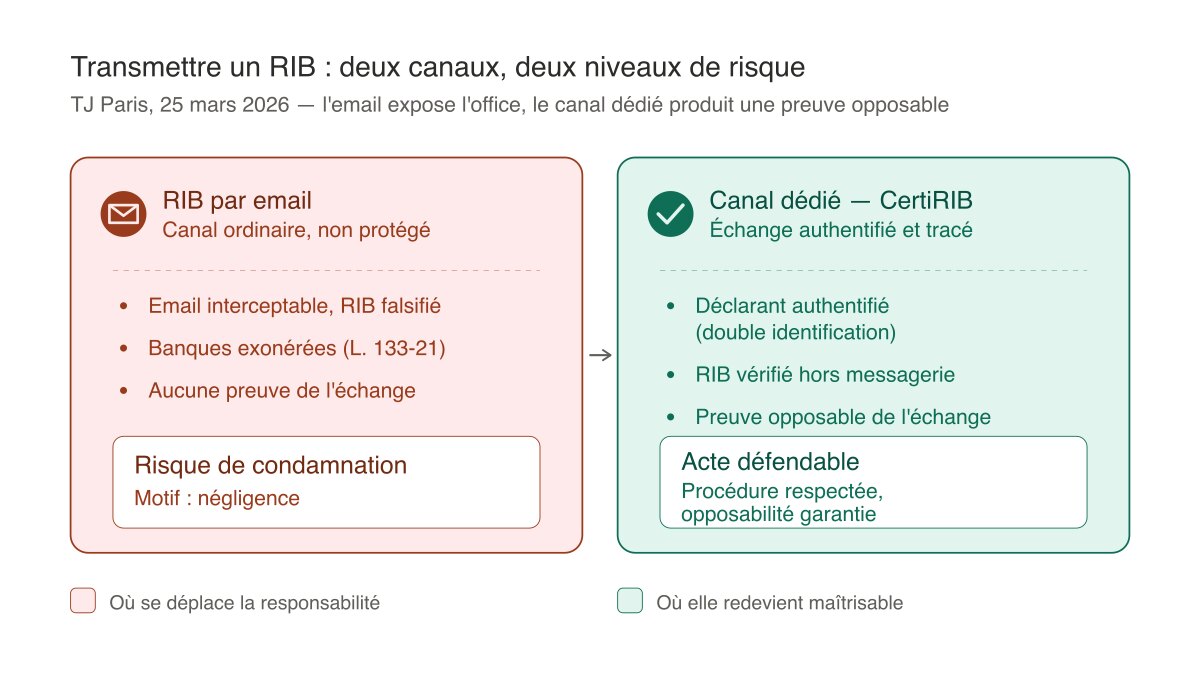

Son seul tort : avoir envoyé le RIB de l’étude par un simple email, sans confirmation téléphonique ni vérification par un second canal. Le tribunal y a vu une négligence grave. Les deux banques impliquées, elles, ont été intégralement exonérées.

Le préjudice total s’élevait à 68 607 €. Le tribunal en a mis 70 % à la charge du notaire — soit 48 025 € — et 30 % à la charge de la société victime, dont l’adresse frauduleuse différait visiblement de celle de l’étude. Les banques, zéro (Tribunal judiciaire de Paris, 11ᵉ chambre 2ᵉ section, 25 mars 2026, n° RG 23/11725).

Ce jugement n’est pas une anomalie. Il cristallise trois mouvements de fond que chaque office devrait avoir en tête.

Signal 1 — La banque n’est presque plus le recours

Avec un arrêt de la Cour de cassation du 15 janvier 2025 (chambre commerciale, n° 23-15.437, publié au bulletin), la règle est désormais nette : un virement exécuté conformément à l’IBAN fourni dégage la banque de sa responsabilité au titre de l’exécution (article L. 133-21 du Code monétaire et financier, relatif à l’identifiant unique).

La Cour y voit un régime spécial, exclusif du droit commun : on ne peut pas superposer un devoir de vigilance de droit commun à une opération exécutée selon l’identifiant transmis. Quand les fonds disparaissent, la victime ne peut donc presque plus se retourner vers la banque. C’est vers le professionnel qui a transmis le RIB qu’elle se tourne désormais.

Signal 2 — Le standard de diligence s’est durci

Les recommandations des autorités publiques ne sont plus de simples conseils :

- Ne jamais faire transiter une donnée sensible par une messagerie non protégée — un courriel non chiffré circule en clair et peut être intercepté (guide d’hygiène informatique de l’ANSSI).

- Authentifier son interlocuteur et vérifier toute coordonnée bancaire par un second canal — contacter directement le créancier via des coordonnées connues, jamais celles fournies dans le message suspect (fiches réflexes Cybermalveillance.gouv.fr sur les faux ordres de virement et le faux RIB).

Ces bonnes pratiques pèsent de plus en plus lourd. En matière de sécurité des données et de responsabilité civile, l’absence des mesures recommandées de longue date par l’ANSSI est régulièrement retenue pour caractériser un défaut de diligence. Et la profession ne pouvait pas l’ignorer : le notariat alertait sur la recrudescence des fraudes au RIB et recommandait de ne jamais transmettre son RIB par courriel dès 2022 — un signalement antérieur encore selon certaines sources.

Signal 3 — L’assurance ne comble pas tout

La fraude informatique et l’erreur humaine figurent parmi les exclusions les plus courantes des contrats. Dans les contrats de responsabilité civile professionnelle classiques, les sinistres d’origine informatique ou liés à une erreur humaine non intentionnelle sont, le plus souvent, exclus.

Les contrats cyber dédiés, eux, couvrent fréquemment l’erreur humaine — mais c’est alors une autre exclusion qui se referme : celle du risque connu ou négligé. Lorsqu’un risque documenté, signalé par la profession et techniquement évitable se réalise, la position devient très difficile à défendre — pour l’office comme pour la garantie collective.

Le dénominateur commun

Lus ensemble, ces trois constats convergent vers une conclusion simple : l’email n’est plus un canal acceptable pour un RIB. Ni juridiquement, ni du point de vue assurantiel. Le point de fragilité d’un dossier est précisément celui où la responsabilité se déplace aujourd’hui vers l’étude.

La parade

Elle est simple : un canal dédié, qui authentifie le déclarant et — surtout — produit une preuve opposable de l’échange. C’est exactement ce que nous portons avec Lexago CertiRIB pour les professions réglementées : demander et partager un RIB avec double identification, et transformer le maillon faible du dossier en acte tracé et défendable.

La vraie question n’est plus « est-ce que ça peut m’arriver ? ».

Elle est « qu’est-ce que je pourrai prouver le jour où ça arrivera ? ».

Références

- Tribunal judiciaire de Paris, 11ᵉ chambre 2ᵉ section, 25 mars 2026, n° RG 23/11725 — notaire condamné à supporter 70 % du préjudice (48 025,17 € sur 68 607,38 €) d’une fraude au faux RIB transmis par courriel ; banques exonérées (L. 133-21 et L. 133-23 CMF).

- Cour de cassation, chambre commerciale, 15 janvier 2025, n° 23-15.437 (publié au bulletin) — un virement exécuté conformément à l’identifiant unique (IBAN) fourni dégage le prestataire de services de paiement de sa responsabilité. Arrêt sur Légifrance — Commentaire Dalloz Étudiant.

- Article L. 133-21 du Code monétaire et financier — régime de l’identifiant unique. Texte sur Légifrance.

- ANSSI — Guide d’hygiène informatique — ne pas faire transiter de donnée sensible par une messagerie non protégée, chiffrer les informations sensibles. Guide (PDF).

- Cybermalveillance.gouv.fr — Fiches réflexes — Que faire en cas de fraude au virement ou au faux RIB et Escroquerie aux faux ordres de virement (FOVI).

- Notariat — « Escroquerie : recrudescence des tentatives de fraudes aux RIB » — recommandation de ne jamais transmettre son RIB par courriel. notaires.fr / csn.notaires.fr.